一季度焦炭出口240.6万吨 同比增长26.3%

时间:

2024-04-23 08:40来源:

我的钢铁网

2024年一季度焦炭市场整体处于下行通道中,价格延续单边下跌,累计提降8轮,跌幅800-880元/吨。市场受下游成材负反馈影响,整体悲观情绪蔓延,加之钢厂高炉复产不及预期,季度末虽有部分高炉复产,但铁水依旧同比低位,环比改善进度偏慢,且钢厂利润薄弱甚至亏损,仍多维持主动去库策略保持低库存刚需采购。而供应端焦企在利润下滑后主动减产,焦炭产量缩量明显,生产积极性偏弱。

根据国家统计局数据显示,2024年1-3月份,全国焦炭、粗钢和生铁产量同比下降,钢材产量则同比增加。全国生铁产量21339万吨,同比降2.9%。3月份产量为7266万吨,同比下降6.9%。1-3月份,全国焦炭产量11989万吨,同比降0.5%。3月份焦炭产量为3937万吨,同比下降6.0%。根据海关总署公布的进口焦炭数据显示,今年1-3月中国焦炭累计进口量为2.8万吨,较去年同期减少8.7万吨,下降75.4%。

因此从国内焦炭供需来看,焦化产能过剩在内需不足的影响下,市场供需表现宽松,进口焦炭价格在无明显优势下,进口量将一直维持低位运行。

2020-2024年中国焦炭进口数量(万吨)

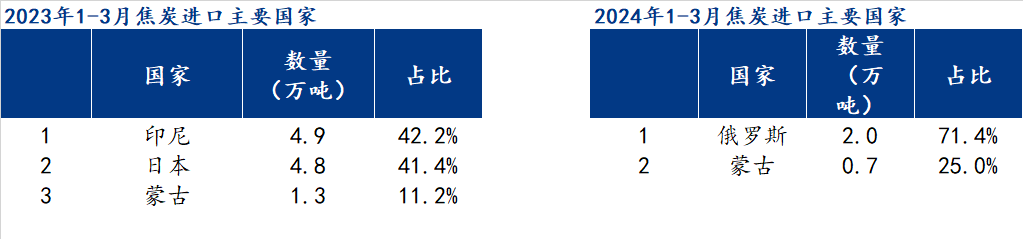

从进口国家来看,1-3月份主要进口国家为俄罗斯和蒙古。其中,进口俄罗斯焦炭2.0万吨,占比71.4%;进口蒙古焦炭0.7万吨,占比25.0%。

1-3月主要焦炭进口国占比(%)

2024年一季度国内虽主要受到建筑业地产销售偏弱、化债对部分省市基建投资形成约束等拖累下,下游需求表现偏弱,但国内经济仍有亮点,出口环境好转,带来相关制造业景气度提升。

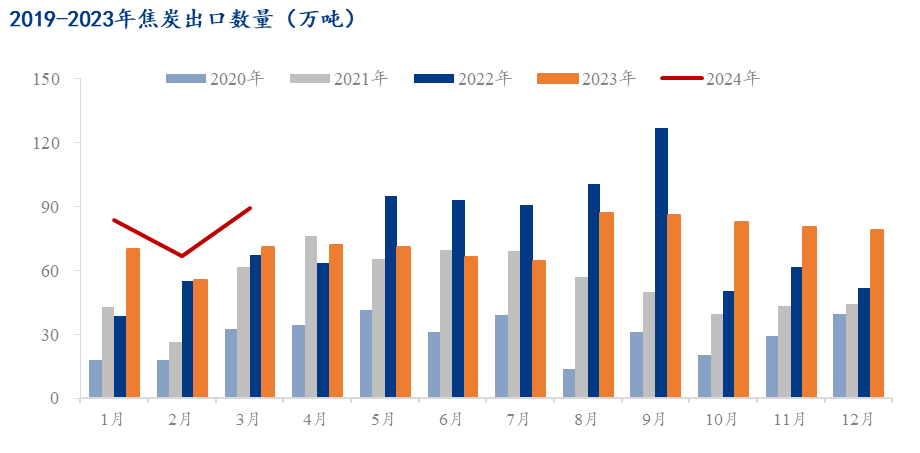

根据海关总署公布的出口焦炭数据,1-3月中国焦炭出口总量为240.6万吨,较去年同期增加44.4万吨,增幅22.6%,其中3月焦炭出口89.6万吨,环比上升33.8%,较去年同期增长26.3%。

2024年一季度,全球制造业PMI均值为49.6%,高于去年四季度47.9%的平均水平。3月份全球制造业PMI为50.3%,较上月上升1.2个百分点,结束了连续17个月50%以下的运行走势,重回50%以上的扩张区间。亚洲制造业稳中趋升,PMI升至51%以上。2024年3月份,亚洲制造业PMI为51.6%,较上月上升1.3个百分点,升幅较上月扩大,表明亚洲制造业在前两个月稳定增长基础上,增速有所加快。

从主要国家看,中国制造业PMI在连续5个月运行在50%以下后重回扩张区间,升至50.8%;印度制造业PMI升至59%以上;东盟主要国家中,印度尼西亚、新加坡和菲律宾制造业PMI保持在50%以上。亚洲制造业增速继续领跑其他区域。中国、印度和东盟主要国家对亚洲经济的增长仍发挥着重要引领作用,其余区域除美洲制造业恢复有所增强外,均恢复力度偏弱。

2020-2024中国焦炭出口数量(万吨)

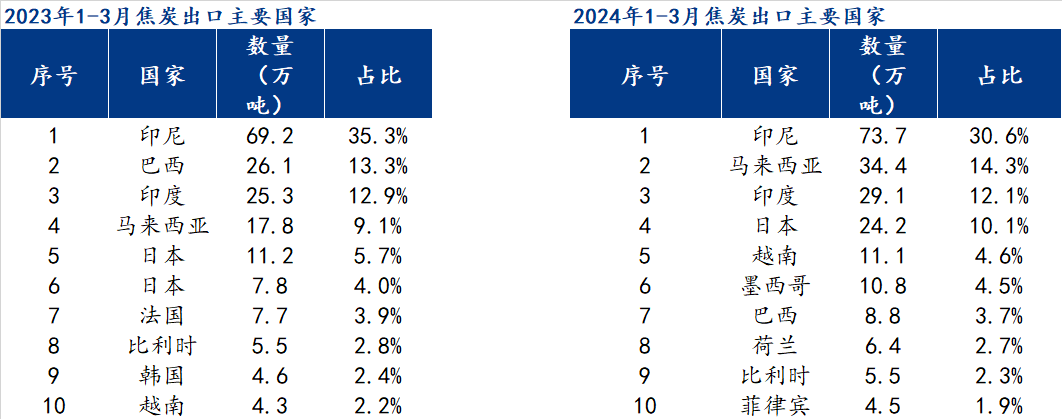

从出口国家来看,1-3月主要出口国家为印尼、马来西亚、印度、日本和越南等国。其中,出口印尼73.7万吨,占比30.6%;马来西亚34.4万吨,占比14.3%;印度29.1万吨,占比12.1%;日本24.2万吨,占比10.1%。

从出口量来看,东南亚和印度市场均保持同比增长态势,且比重逐年提高。一方面由于海外东南亚和印度近年来粗钢产量保持正增长,对原料需求有所增加;另一方面一季度受海外生产成本过高,澳煤价格始终升水国内市场,且国内焦炭价格处于全球价格洼地,一季度国内价格大幅下跌后,使得海外生产走弱,多买焦替煤。

1-3月主要焦炭出口国占比情况(%)

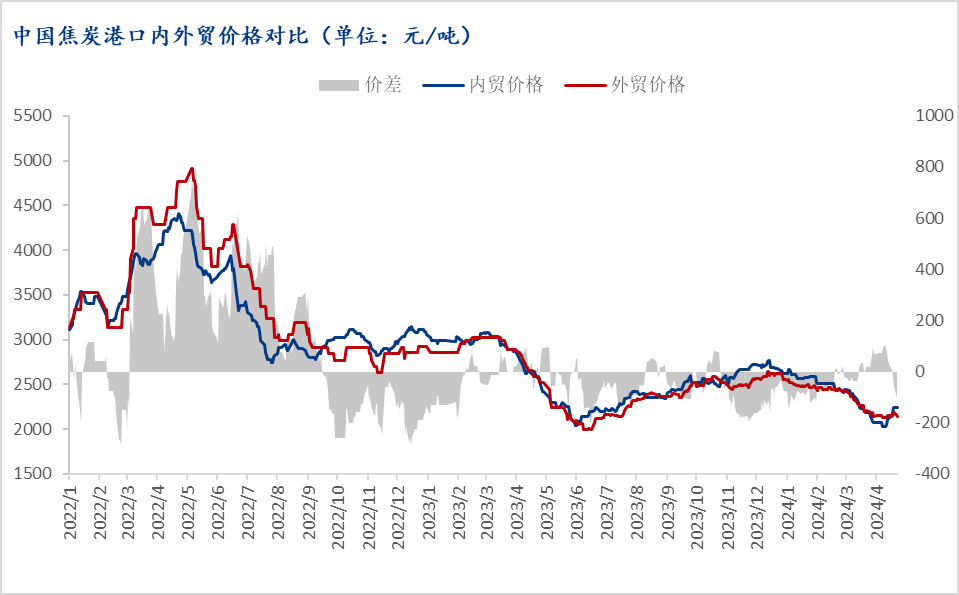

从价格来看,由于国内一季度焦炭价格整体保持回落走势,且国内下游基建复工复产率偏低,成材需求偏弱叠加钢厂利润亏损等影响下,负反馈造成原料价格大幅下挫。出口焦炭与内贸焦炭价格存在倒挂情况,出口贸易企业盘面套保较多,实际成交远低于港口报价,出口低价成交内卷严重,存在超跌低价成交情况。

一季度焦炭出口报价CSR65在FOB270-350美金/吨,CSR62价格在FOB250-330美金/吨,10-30mm焦粒220-270美金/吨,0-10mm焦粉130-170美金/吨,远低于海外10-30美金,因此前3月焦炭出口量在价格优势明显下焦炭出口量同比增长26.3%。

综上所述,一季度国内焦炭价格相较于国际价格绝对明显优势下,焦炭出口量增长较快。二季度随着铁水复产明确和下游需求环比改善,盘面基差走阔,带动部分期现商投机情绪增加,焦炭价格出现反弹,市场普遍预期3-5轮,但二季度仍要观察铁水的增产对成材去库情况和下游基建需求改善的贡献以及6月底之前增发国债项目对开工建设的推动对国内焦炭价格的影响。

近期来看随着原料成本不断抬高,海外买盘需求整体环比略有下滑。后期仍需关注海外各国制造业新订单和全球市场需求恢复强度,以及宏观政策环境变化和干扰全球经济复苏的不利因素的影响。预计二季度焦炭出口量月均保持在60-80万吨。